Mahmut Akman

İş ve Sosyal Güvenlik Danışmanı

28 Mayıs 2023

Sirküler No: 810

Yıllık Ücretli İzin Yönetmeliği’nin “yıllık ücretli izine hak kazanma” başlıklı 4’üncü maddesine göre; her işçinin yıllık ücretli izne hak kazandığı tarih “yıllık ücretli izin kayıt belgesine” yazılır.

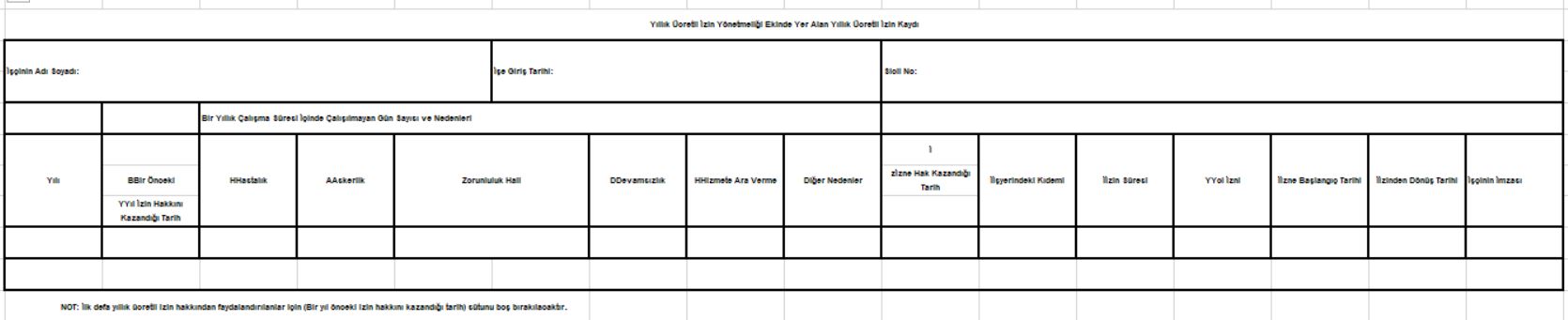

Yönetmeliğin 6’ncı maddesinin sekizinci fıkrası, 20’nci maddesi hükmüne göre; işveren, işyerinde çalışan işçilerin yıllık ücretli izinlerini gösterir bu Yönetmeliğe ekli aşağıda yer alan “yıllık izin kayıt belgesi” tutmak zorundadır. Ancak, işveren her işçinin yıllık izin durumunu aynı esaslara göre düzenleyeceği izin defteri veya kartoteks sistemiyle de takip edebilir.

Ancak, işverenler söz konusu yıllık izinleri bilgisayar ortamında da tutabilecektir. Denetimlerde yazılı ortamdaki belgelerin istenildiği de göz ardı edilmemelidir.

Gerek 4857 sayılı Kanun gerekse de bu Kanun gereğince yayımlanan Yıllık Ücretli İzin Yönetmeliği hükümlerine göre; izin defterinin noter onayına tabi olup olmadığı yönünde bir düzenleme bulunmamaktadır.

Dolayısıyla, işveren, her işçinin yıllık izin durumunu aynı esaslara göre düzenleyeceği (noter onaylı olsun veya olmasın) izin defteri veya kartoteks sistemiyle de takip edebilir. Sonuç olarak, yıllık ücretli izin defteri noter onayına tabi değildir.

Yıllık Ücretli İzin Yönetmeliği Ekinde Yer Alan Yıllık Ücretli İzin Kaydı

Yıllık izin ücretinin ödendiği; bordro ya da diğer ödeme belgeleri ile kanıtlanması gerekir. İmzalı itiraz edilmeyen izin talep formu da yıllık izin defterindeki kayıtlarla ya da muadil belgeler değerinde sayılır. Yıllık izinlerin kullandırıldığı noktasında ispat yükü işverene aittir. İşveren yıllık izinlerin kullandırıldığını imzalı izin defteri veya eşdeğer bir belge ile kanıtlamalıdır. [1] Hatta geçerli bir ibraname de aynı işlevi görebilir. [2]

Davacı işçi kullanmadığı yıllık izin sürelerine ait ücretleri talep etmiş mahkemece davacının imzasını taşıyan yıllık izin defteri sunulamadığı gerekçesi ile istekle ilgili hüküm kurulmuştur. Dosya içinde bulunan yıllık ücretli izin defteri işveren onaylı olmakla birlikte davacının imzasını taşımamaktadır. Ancak; izin defteri ekinde yer alan davacının imzasını içeren izin talep dilekçelerinde davacı işçi hangi yıla ait kaç gün izin kullanmak istediğini belirtmiş davalı işveren yetkilileri ile belediye başkanı tarafından izin kullanmasının onaylandığı anlaşılmıştır. Davacının imzasını taşıyan izin talep dilekçeleri ardışık olarak izin kullanılan yıllar itibariyle uyumlu olup kalan izin süreleri de her bir dilekçede kullanılan izin süreleri düşülmek suretiyle gösterilmiştir. Aynı zamanda izin talep dilekçeleri yıllık ücretli izin defterinde yazılı olan ve izin kullanılan süreler ile uyumlu olup bu durumda davacı işçinin imzasını taşıyan belgelerde yıllık izin kullandığı kabul edilmeli buna göre bakiye yıllık izin hakkı olup olmadığı değerlendirilerek bir karar verilmelidir. [3]

Yıllık izinlerin kullandırıldığı noktasında ispat yükü işverene aittir. İşveren yıllık izinlerin kullandırıldığını imzalı izin defteri veya eşdeğer bir belge ile kanıtlamalıdır. Bu konuda ispat yükü üzerinde olan işveren, işçiye yemin teklif edebilir. [4]

Davacı yıllık izin ücretlerinin ödenmediği iddiası ile talepte bulunmuş, davalı ise yıllık izinlerin kullandırıldığını, savunmuştur. Mahkemece davacının yıllık izin alacağına hükmedilmiştir. Davalı şirket vekilinin cevap dilekçesinde deliller bölümünde yemin deliline başvuracaklarını açıklamış, 20.03.2015 tarihli dilekçesinde de davacıya yemin teklif ettiklerini bildirmiş ise de, mahkemece yemin bakımından usuli işlemler yerine getirilmeksizin karar verilmiştir. Mahkemece yapılacak iş yıllık ücretli izinlerin kullanılıp kullanılmadığı hususunda teklif edilen yemine ilişkin usuli işlemleri yerine getirerek sonucuna göre karar vermektir. Yazılı şekilde sonuca gidilmesi hatalı olup bozmayı gerektirmiştir. [5]

[1] Yrg. 9. HD., T.02.05.2013, E.2011/6774, K.2013/13240

[2] Yrg. 9. HD., T.01.02.2005, 8761/2729

[3] Yrg. 9. HD., T.13.01.2020, E.2017/13477, K.2020/48

[4] Yrg. 9. HD., T.07.01.2019, E.2015/28152, K.2019/109

[5] Yrg. 9. HD., T.04.02.2019, E.2015/32875, K.2019/2565